Νέα εγκύκλιος σε ισχύ για την ασφάλιση των εργαζόμενων συνταξιούχων, σύμφωνα με την οποία οι τελευταίοι θα καταβάλλουν τις προβλεπόμενες από τη νομοθεσία ασφαλιστικές εισφορές σύμφωνα με την ασφαλιστέα απασχόληση και επιπλέον πόρο υπέρ e - Ε.Φ.Κ.Α., μη ανταποδοτικού χαρακτήρα, ανάλογα με την κατηγορία απασχόλησης στην οποία υπάγονται.

Πιο αναλυτικά:

Δημοσιεύθηκε η εγκύκλιος του e-ΕΦΚΑ σχετικά με:

► Καταβολή Πόρου υπέρ e - Ε.Φ.Κ.Α. των απασχολούμενων συνταξιούχων “εξ ιδίου δικαιώματος” - Απεικόνιση Πόρου στην Αναλυτική Περιοδική Δήλωση (Α.Π.Δ.) e - Ε.Φ.Κ.Α. Κοινών Επιχειρήσεων και Οικοδομοτεχνικών Έργων

► Χρήση τριψήφιων τύπων αποδοχών για υποβολή Α.Π.Δ. εργοδοτών Οικοδομοτεχνικών Έργων

Σε συνέχεια της ανωτέρω σχετικής εγκυκλίου του e - Ε.Φ.Κ.Α. σας κοινοποιούμε τις διατάξεις του άρθρου 114 «Κίνητρα απασχόλησης συνταξιούχων Αντικατάσταση άρθρου 20, ν.4387/2016» του ν.5078/2023 (Α'211/20.12.2023) με τις οποίες αντικαταστάθηκαν, από 01.01.2024, οι διατάξεις του άρθρου 20 του ν. 4387/2016 (Α' 85) αναφορικά με το καθεστώς απασχόλησης συνταξιούχων και ειδικότερα με τη θέσπιση πόρου υπέρ e - Ε.Φ.Κ.Α, μη ανταποδοτικού, που βαρύνει τους απασχολούμενους συνταξιούχους (με σχέση ιδιωτικού δικαίου) και παρέχονται οδηγίες για την ενιαία εφαρμογή τους, όσον αφορά τα πρόσωπα για τα οποία η ασφάλισή τους αποτελεί υποχρέωση του εργοδότη τους (πλην των ασφαλισμένων μέσω Α.Π.Δ. ΔΗΜΟΣΙΟΥ) καθώς και για τους αμειβόμενους με Εργόσημο του τ. Ι.Κ.Α. - Ε.Τ.Α.Μ.

Α. ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ

Με την παράγραφο 3 των κοινοποιούμενων διατάξεων ορίζονται, μεταξύ άλλων, τα ακόλουθα :

Για την ασφάλιση του απασχολούμενου συνταξιούχου καταβάλλονται οι προβλεπόμενες από τη νομοθεσία ασφαλιστικές εισφορές, σύμφωνα με την ασφαλιστέα απασχόληση και επιπλέον, πόρος - μη ανταποδοτικού χαρακτήρα - υπέρ e - Ε.Φ.Κ.Α., ως εξής, αναλόγως της κατηγορίας υπαγόμενου προσώπου :

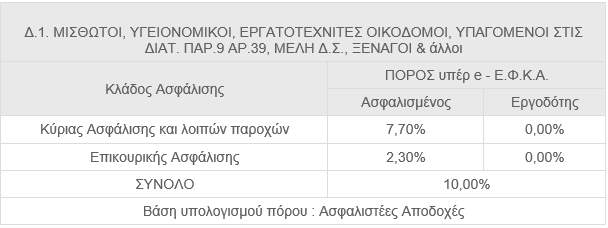

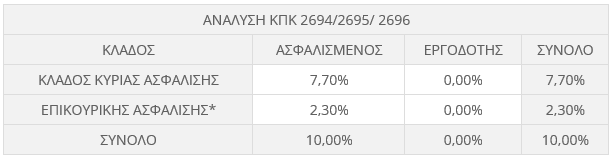

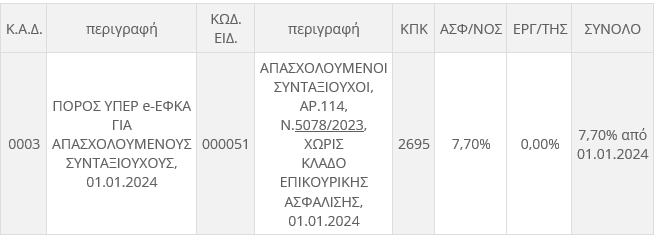

- Μισθωτοί γενικά (στην εν λόγω διαχείριση κωδικοποίησης συμπεριλαμβάνονται και οι μισθωτοί υγειονομικοί) και υπαγόμενοι στις διατάξεις της παρ. 9, του άρθρου 39, καταβάλλουν τις ασφαλιστικές εισφορές των άρθρων 38, 41, 35 και 97 μετά τυχόν συνεισπραττομένων εισφορών, με βάση την υπαγωγή τους στην ασφάλιση, επιμεριζομένων, μεταξύ εργοδότη και ασφαλισμένου, κατά την κείμενη νομοθεσία και επιπλέον πόρο υπέρ e -Ε.Φ.Κ.Α. ύψους εφτά κόμμα εφτά τοις εκατό (7,7%) επί των ασφαλιστέων αποδοχών κύριας ασφάλισης για τον κλάδο κύριας ασφάλισης και λοιπών παροχών και ύψους δύο κόμμα τρία τοις εκατό (2,3%) επί των ασφαλιστέων αποδοχών επικουρικής ασφάλισης για τον κλάδο επικουρικής ασφάλισης, ο οποίος βαρύνει αποκλειστικά τον ασφαλισμένο (εδάφιο α, της παρ. 3)

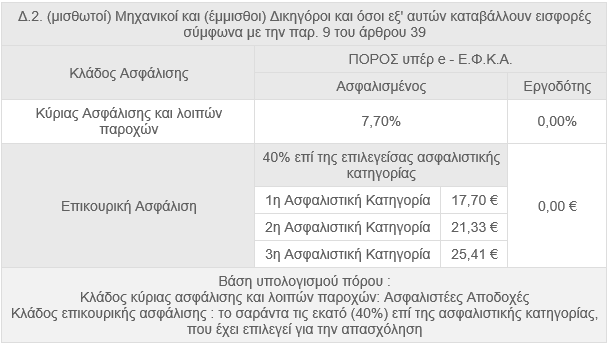

- Μισθωτοί μηχανικοί και έμμισθοι δικηγόροι καταβάλλουν τις ασφαλιστικές εισφορές των άρθρων 35, 38, 41 και 97 μετά τυχόν συνεισπραττομένων εισφορών, με βάση την υπαγωγή τους στην ασφάλιση, επιμεριζομένων μεταξύ εργοδότη και ασφαλισμένου, κατά την κείμενη νομοθεσία και επιπλέον πόρο υπέρ e - Ε.Φ.Κ.Α. ύψους εφτά κόμμα εφτά τοις εκατό (7,7%) επί των ασφαλιστέων αποδοχών κύριας ασφάλισης για τον κλάδο κύριας ασφάλισης και λοιπών παροχών και ύψους σαράντα τοις εκατό (40%) επί της επιλεγείσας ασφαλιστικής κατηγορίας επικουρικής ασφάλισης για τον κλάδο επικουρικής ασφάλισης, ο οποίος βαρύνει αποκλειστικά τον ασφαλισμένο (εδάφιο δ, της παρ. 3)

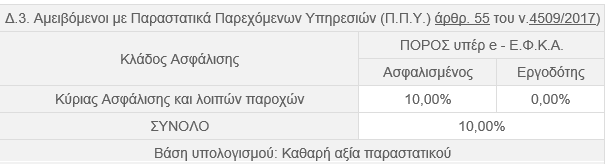

- Αμειβόμενοι με Παραστατικά Παρεχόμενων Υπηρεσιών (Π.Π.Υ.) - τίτλοι κτήσης, εκτός των προσώπων της περ. γ', της παρ. 6, καταβάλλουν τις ασφαλιστικές εισφορές του άρθρου 55, του ν. 4509/2017 (Α' 201) μετά τυχόν συνεισπραττομένων εισφορών, με βάση την υπαγωγή τους στην ασφάλιση και επιπλέον πόρο υπέρ e - Ε.Φ.Κ.Α. ύψους δέκα τοις εκατό (10%) επί της καθαρής αξίας του παραστατικού για τον κλάδο κύριας ασφάλισης και λοιπών παροχών, ο οποίος βαρύνει αποκλειστικά τον ασφαλισμένο ( εδάφιο ε, της παρ. 3)

- Αμειβόμενοι με Εργόσημο του τ. Ι.Κ.Α. - Ε.Τ.Α.Μ. καταβάλλουν τις ασφαλιστικές εισφορές της παρ. 1, του άρθρου 21, του ν. 3863/2010, όπως ισχύουν, μετά τυχόν συνεισπραττομένων εισφορών, με βάση την υπαγωγή τους στην ασφάλιση, και επιπλέον πόρο υπέρ e - Ε.Φ.Κ.Α. ύψους επτά κόμμα εφτά τοις εκατό (7,7%) επί της αναγραφόμενης τιμής του Εργοσήμου για τον κλάδο κύριας ασφάλισης και παροχών και ύψους δυο κόμμα τρία τοις εκατό (2,3%) επί της αναγραφόμενης τιμής του εργοσήμου για τον κλάδο επικουρικής ασφάλισης, ο οποίος βαρύνει αποκλειστικά τον ασφαλισμένο (εδάφιο στ, της παρ. 3)

Σε περίπτωση παράλληλης απασχόλησης, εφαρμόζονται τα οριζόμενα στο άρθρο 36 μόνο ως προς την καταβολή ασφαλιστικών εισφορών. Το άρθρο 36 δεν εφαρμόζεται για την είσπραξη του πόρου υπέρ e - Ε.Φ.Κ.Α.

Σε περίπτωση πολλαπλής ασφάλισης καταβάλλεται πόρος, αυτοτελώς, για κάθε ασφαλιστέα απασχόληση.

Για τη βεβαίωση και είσπραξη του πόρου υπέρ e - Ε.Φ.Κ.Α. εφαρμόζονται οι κείμενες διατάξεις περί βεβαίωσης και είσπραξης ασφαλιστικών εισφορών.

Επιπλέον, σύμφωνα με τα οριζόμενα της παραγράφου 4, το συνολικό επιβαλλόμενο ποσό του πόρου υπέρ e - Ε.Φ.Κ.Α., σε ετήσια βάση, δεν μπορεί να υπερβαίνει το δωδεκαπλάσιο της εθνικής σύνταξης του άρθρου 7, όπως εκάστοτε ισχύει.

Τυχόν επιπλέον ποσά επιστρέφονται στους ασφαλισμένους, κατόπιν εκκαθάρισης, σύμφωνα με το άρθρο 104.

Με τις διατάξεις της παραγράφου 5, ορίζονται τα πρόσωπα της παρ. 3, που εξαιρούνται της παρακράτησης _καταβολής πόρου υπέρ e - Ε.Φ.Κ.Α., ήτοι :

α) Άτομα με ψυχική αναπηρία του άρθρου 23, του ν. 4488/2017 (Α' 176)

β) Συνταξιούχοι του ν. 612/1977 (Α' 164) και των διατάξεων που παραπέμπουν σε αυτόν.

γ) Συνταξιούχοι του τρίτου εδαφίου της περ. α' , της παρ. 1, των άρθρων 1 και 26 του π.δ. 169/2007 (Α' 210)

δ) Όσοι λαμβάνουν το εξωιδρυματικό επίδομα ή το αντίστοιχο επίδομα του άρθρου 54, του π.δ. 169/2007.

ε) Οι πολύτεκνοι, των οποίων το ένα τουλάχιστον των τέκνων είναι ανήλικο ή σπουδάζει σε ανώτερες ή ανώτατες σχολές και έως τη συμπλήρωση του εικοστού τετάρτου (24ου) έτους της ηλικίας του ή είναι ανίκανο για κάθε βιοποριστική εργασία.

στ) Τα πρόσωπα που αναφέρονται στην παρ. 3 του άρθρου 4 του ν. 4387/2016 (Α' 85) ζ) Συνταξιούχοι λόγω αναπηρίας (από κοινή νόσο, εργατικό ατύχημα, ατύχημα εκτός εργασίας, επαγγελματική νόσο)

Με τις διατάξεις της παραγράφου 6, στις εξαιρέσεις υποχρέωσης καταβολής πόρου υπέρ e - Ε.Φ.Κ.Α., προστίθενται προφανώς τα πρόσωπα τα οποία δεν υποχρεούνται σε καταβολή ασφαλιστικών εισφορών, ήτοι :

- Οι συνταξιούχοι του τ. Ο.Γ.Α., εφόσον ασκούν απασχόληση υπακτέα στην ασφάλιση του τ. Ο.Γ.Α.

- Οι συνταξιούχοι υπέρ των οποίων εκδίδεται Παραστατικό Παρεχόμενων Υπηρεσιών, οι οποίοι εξαιρούνται από την υποχρέωση ασφάλισης και καταβολής εισφορών σύμφωνα με την παρ. 7, του άρθρου 55, του ν. 4509/2017 (Α' 201) και την παρ. 6, του άρθρου 243, του ν. 4957/2022 (Α' 141)

Με τις διατάξεις της παραγράφου 7 ορίζεται ότι, ο πόρος υπέρ e - Ε.Φ.Κ.Α. δεν είναι ανταποδοτικός και δεν αξιοποιείται για την προσαύξηση της ήδη καταβαλλόμενης σύνταξης ή για τη χορήγηση δεύτερης σύνταξης με το άρθρο 30 ή αντίστοιχες διατάξεις.

Με τις διατάξεις της παραγράφου 9, ο πόρος υπέρ e - Ε.Φ.Κ.Α. της παρ. 3, εφαρμόζεται και στα πρόσωπα που υποβάλλουν αίτηση συνταξιοδότησης στον e - Ε.Φ.Κ.Α.

Σε περίπτωση απόρριψης της αίτησης συνταξιοδότησης ή μεταγενέστερης έναρξης καταβολής της σύνταξης, το αχρεωστήτως καταβληθέν ποσό του πόρου υπέρ e - Ε.Φ.Κ.Α. επιστρέφεται στον ασφαλισμένο.

Τα πρόσωπα του πρώτου εδαφίου και οι απασχολούμενοι συνταξιούχοι οφείλουν να ενημερώσουν για την ιδιότητά τους αυτή τον εργοδότη τους.

Με τις διατάξεις της παραγράφου 10, οι συνταξιούχοι του e - Ε.Φ.Κ.Α., εξ ιδίου δικαιώματος, υποχρεούνται, πριν αναλάβουν υπακτέα στον e - Ε.Φ.Κ.Α. απασχόληση, να δηλώσουν τούτο, στο φορέα. Παράλειψη της δήλωσης επιφέρει χρηματική κύρωση ίση με δώδεκα (12) μηνιαίες συντάξεις, κύριες και επικουρικές. Το ποσό της οφειλής δύναται να αποπληρωθεί με παρακράτηση έως ενός τετάρτου (1/4) από την κύρια σύνταξη και έως του ποσού του άρθρου 46, του ν. 4670/2020 (Α' 43) από την επικουρική. Άλλως, εισπράττεται σύμφωνα με τον Κώδικα Είσπραξης Δημοσίων Εσόδων (ν. 4978/2022, Α' 190) Η συνδρομή ιδιότητας που αποκλείει την επιβολή ασφαλιστικής εισφοράς ή και πόρου υπέρ e - Ε.Φ.Κ.Α. δηλώνεται στο φορέα.

Β. ΥΠΟΧΡΕΩΣΗ ΚΑΤΑΒΟΛΗΣ ΠΟΡΟΥ ΥΠΕΡ e - Ε.Φ.Κ.Α.

Από 01.01.2024 (μισθολογική περίοδος Ιανουαρίου 2024, μήνας αναφοράς 01.2024) για τους απασχολούμενους συνταξιούχους, εξ ιδίου δικαιώματος, καταβάλλεται, πέραν των προβλεπόμενων από τη νομοθεσία ασφαλιστικών εισφορών - σύμφωνα με την ασφαλιστέα απασχόληση - και επιπλέον πόρος, μη ανταποδοτικού χαρακτήρα, υπέρ e - Ε.Φ.Κ.Α., ο οποίος :

o βαρύνει αποκλειστικά τους απασχολούμενους συνταξιούχους (ασφαλισμένους)

o υπολογίζεται επί των ασφαλιστέων αποδοχών, από τις οποίες καθορίζονται οι ασφαλιστικές εισφορές για κάθε ασφαλιστέα απασχόληση, συμπεριλαμβανομένων και αυτών των επιδομάτων εορτών (Δώρα Πάσχα και Χριστουγέννων) και αδείας και μέχρι το εκάστοτε ανώτατο, μηνιαίο όριο ασφαλιστέων αποδοχών.

o παρακρατείται, κατά τα γνωστά, από τους εργοδότες, οι οποίοι οφείλουν να τον αποδώσουν στον e - Ε.Φ.Κ.Α., εντός της εκάστοτε ισχύουσας προθεσμίας καταβολής των τρεχουσών ασφαλιστικών εισφορών της ίδιας μισθολογικής περιόδου, με χρήση της Ταυτότητας Πληρωμής Τρεχουσών Εισφορών - Τ.Π.Τ.Ε.

Η υποχρέωση καταβολής του πόρου υπέρ e - Ε.Φ.Κ.Α. αφορά τα πρόσωπα τα οποία, καταρχήν, δεν υπάγονται στις εξαιρέσεις των κοινοποιούμενων διατάξεων, ως αυτές προαναφέρθηκαν και επιπροσθέτως :

• Λαμβάνουν (εισπράττουν) - εξ ιδίου δικαιώματος - κύρια σύνταξη από τον Ιανουάριο 2024 και μετέπειτα ή

• Έχουν υποβάλει αίτημα για απονομή - εξ ιδίου δικαιώματος - κύριας σύνταξης (ανεξαρτήτως του χρόνου υποβολής) και το αίτημα αυτό βρίσκεται σε εκκρεμότητα.

Επισημαίνουμε ότι, σύμφωνα με τις διατάξεις της παρ. 1, του ν. 4554/2018 (Α' 130) η σύνταξη, λόγω γήρατος, εφόσον, κατά την ημερομηνία κατάθεσης της αίτησης συνταξιοδότησης για την αιτία αυτή υπάρχει δικαίωμα, με την έννοια ότι πληρούνται όλες οι νόμιμες προϋποθέσεις συνταξιοδότησης, αρχίζει να καταβάλλεται από την πρώτη ημέρα του επόμενου της κατάθεσης της αίτησης συνταξιοδότησης μήνα (σχετικό το με αριθμ. Σ80/1/16692/04.01.2019 Γενικό Έγγραφο της Διεύθυνσης Απονομής Συντάξεων e - Ε.Φ.Κ.Α.)

Συνεπώς, υποχρέωση καταβολής του πόρου υφίσταται :

α) για τους απασχολούμενους συνταξιούχους - εξ ιδίου δικαιώματος - για κάθε μήνα που τους καταβάλλεται η σύνταξη. Σε περιπτώσεις αναστολής καταβολής της σύνταξης - για οποιονδήποτε λόγο - δεν καταβάλλεται πόρος για τους αντίστοιχους μήνες.

β) για όσους έχουν υποβάλει αίτημα συνταξιοδότησης - εξ ιδίου δικαιώματος -

- μέχρι 31.12.2023, το οποίο εκκρεμεί, από την τυχόν έναρξη της απασχόλησής τους, από 01.01.2024 και μετέπειτα και όσο αυτή (η απασχόληση) διαρκεί.

- από 01.01.2024 και μετέπειτα, και απασχολούνται, από τον επόμενο της κατάθεσης της αίτησης συνταξιοδότησης μήνα (και για όσο διάστημα διαρκεί η απασχόληση)

Τέλος, σύμφωνα με παρ.2, του κοινοποιούμενου νόμου (ν. 5078/2023) πρόσωπα που δικαιούνται - εξ ιδίου δικαιώματος - σύνταξη γήρατος (κύριας και επικουρικής) και αναλαμβάνουν απασχόληση σε Φορέα της Γενικής Κυβέρνησης, υποχρεωτικώς υπακτέα στην ασφάλιση του e - Ε.Φ.Κ.Α., και η σύνταξη τους αναστέλλεται για όσο διάστημα συνεχίζει η απασχόλησή τους, εφόσον δεν έχουν συμπληρώσει το εξηκοστό δεύτερο (62ο) έτος της ηλικίας τους, δεν καταβάλλουν τον πόρο υπέρ e - Ε.Φ.Κ.Α. για όσο διάστημα αναστέλλεται η σύνταξή τους.

ΠΑΡΑΔΕΙΓΜΑΤΑ (Ενδεικτικές περιπτώσεις υποχρέωσης ή μη καταβολής του πόρου)

1ο : Συνταξιούχος, λόγω γήρατος, προ της 31ης 12.2023, που εισπράττει την σύνταξή του και δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου, αναλαμβάνει στις 15.01.2024 απασχόληση ασφαλιστέα στον e - Ε.Φ.Κ.Α.

Υποχρεούται, να καταβάλλει, μέσω του εργοδότη του, από 15.01.2024 και για όσο συνεχίζει την απασχόληση αυτή, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του.

2ο : Συνταξιούχος, λόγω γήρατος, προ της 31ης 12.2023, που δεν εισπράττει την σύνταξή του (αναστολή καταβολής της) και δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου, αναλαμβάνει στις 15.01.2024 απασχόληση ασφαλιστέα στον e -Ε.Φ.Κ.Α.

Δεν υποχρεούται, λόγω της αναστολής καταβολής της σύνταξής του, να καταβάλλει, μέσω του εργοδότη του, από 15.01.2024 και για όσο διάστημα συνεχίζει την απασχόληση αυτή, και υφίσταται η ταυτόχρονη αναστολή της σύνταξης, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του.

3ο : Συνταξιούχος, λόγω γήρατος, προ της 31ης 12.2023, που εισπράττει την σύνταξή του και εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου, αναλαμβάνει στις 15.01.2024 απασχόληση ασφαλιστέα στον e - Ε.Φ.Κ.Α.

Δεν υποχρεούται, για όσο διάστημα εμπίπτει στις εξαιρέσεις, να καταβάλει, μέσω του εργοδότη του, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του.

4ο : Ασφαλισμένος του φορέα, που πληροί τις νόμιμες προϋποθέσεις συνταξιοδότησης, υπέβαλε στις 10.01.2024 αίτηση απονομής σύνταξης, λόγω γήρατος, χωρίς να διακόψει την ασφαλιστέα απασχόλησή του στον e - Ε.Φ.Κ.Α. Επιπλέον, δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου.

Υποχρεούται, από 01.02.2024 (ημερομηνία έναρξης καταβολής της αιτούμενης σύνταξης γήρατος) και όσο διαρκέσει η παροχή απασχόλησης ασφαλιστέας στον e - Ε.Φ.Κ.Α., να καταβάλλει, μέσω του εργοδότη του, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του.

Εάν τελικά το συνταξιοδοτικό αίτημά του απορριφθεί, το συνολικό ποσό του πόρου που του παρακρατήθηκε και αποδόθηκε στον e - Ε.Φ.Κ.Α. θα του επιστραφεί ως αχρεωστήτως καταβληθέν.

5ο : Ασφαλισμένος του φορέα, που πληροί τις νόμιμες προϋποθέσεις συνταξιοδότησης, υπέβαλε στις 10.01.2024 αίτηση απονομής σύνταξης, λόγω γήρατος, έχοντας προηγουμένως διακόψει την απασχόλησή του. Την 01.02.2024 αναλαμβάνει νέα απασχόληση ασφαλιστέα στον e - Ε.Φ.Κ.Α. Επιπλέον, δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου.

Υποχρεούται, από 01.03.2024 (ημερομηνία έναρξης καταβολής της αιτούμενης σύνταξης γήρατος) και όσο διαρκέσει η παροχή απασχόλησης ασφαλιστέας στον e - Ε.Φ.Κ.Α., να καταβάλλει, μέσω του εργοδότη του, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του.

Εάν τελικά το συνταξιοδοτικό αίτημα του απορριφθεί, το συνολικό ποσό του πόρου που του παρακρατήθηκε και αποδόθηκε στον e - Ε.Φ.Κ.Α. θα του επιστραφεί ως αχρεωστήτως καταβληθέν.

6ο : Ασφαλισμένος του φορέα, που πληροί τις προϋποθέσεις συνταξιοδότησης, υπέβαλε στις 30.11.2023 αίτηση απονομής σύνταξης, λόγω γήρατος και ανέλαβε, στις 15.01.2024, απασχόληση ασφαλιστέα στον e - Ε.Φ.Κ.Α. Επιπλέον, δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου.

Το συγκεκριμένο πρόσωπο δικαιούται, από 01.12.2023, να εισπράξει την αιτούμενη σύνταξη. Συνεπώς, υποχρεούται από 15.01.2024 (ημερομηνία έναρξης της απασχόλησής του, ενώ ήταν ήδη δικαιούχος είσπραξης σύνταξης λόγω γήρατος) να καταβάλλει, στον e -Ε.Φ.Κ.Α., μέσω του εργοδότη του, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του.

Εάν τελικά το συνταξιοδοτικό αίτημά του απορριφθεί, το συνολικό ποσό του πόρου, που του παρακρατήθηκε και αποδόθηκε στον e - Ε.Φ.Κ.Α. θα του επιστραφεί ως αχρεωστήτως καταβληθέν.

Γ. ΑΝΩΤΑΤΟ ΚΑΤΑΒΑΛΛΟΜΕΝΟ ΕΤΗΣΙΟ ΟΡΙΟ

Σύμφωνα με την παρ.4, της παρούσας κοινοποιούμενης διάταξης, προβλέπεται ότι το συνολικό καταβαλλόμενο ποσό του πόρου σε ετήσια βάση (ανώτατο ετήσιο όριο) για όλες τις ασφαλιστέες απασχολήσεις (μισθωτού και μη) κάθε συνταξιούχου, δεν μπορεί να υπερβεί το δωδεκαπλάσιο του εκάστοτε ισχύοντος ποσού της εθνικής σύνταξης (άρθρο 7 του ν. 4387/2016, όπως ισχύει)

Δεδομένου λοιπόν ότι, από 01.01.2024, το ποσό της εθνικής σύνταξης διαμορφώθηκε σε 426,17 € (σχετική η με αριθμ. Φ11321/οικ.104985/2023 Κ.Υ.Α. - Φ.Ε.Κ. Β' 6856 και το με αριθμ πρωτ. 108117/08.12.2023 έγγραφο του Υπουργείου Εργασίας και Κοινωνικής Ασφάλισης) το ανώτατο όριο του πόρου, το οποίο βαρύνει, σε ετήσια βάση κάθε υπόχρεο απασχολούμενο συνταξιούχο, καθορίζεται αντιστοίχως σε 5.114,04 ευρώ (426,17 Χ12)

Πέραν αυτού του ποσού θα πραγματοποιείται επιστροφή καταβολών από την υπηρεσία στα πλαίσια του σταδίου εκκαθάρισης καταβολής πόρου σε ετήσια βάση.

Η διαδικασία επιστροφής πόρου, που καταβλήθηκε αχρεώστητα, θα γνωστοποιηθεί με νεότερο έγγραφο μετά την δημοσίευση της προβλεπόμενης από τις διατάξεις της παρ. 1, του άρθρου 154, του ν. 5078/2023 υπουργικής απόφασης.

Δ. ΥΠΟΛΟΓΙΣΜΟΣ ΠΟΡΟΥ ΥΠΕΡ e - Ε.Φ.Κ.Α.

Για την ασφάλιση του απασχολούμενου συνταξιούχου καταβάλλονται οι προβλεπόμενες από τη νομοθεσία ασφαλιστικές εισφορές, σύμφωνα με την ασφαλιστέα απασχόληση και επιπλέον πόρος, μη ανταποδοτικού χαρακτήρα, υπέρ e - Ε.Φ.Κ.Α., ως εξής:

ΚΑΤΗΓΟΡΙΕΣ ΑΠΑΣΧΟΛΟΥΜΕΝΩΝ ΣΥΝΤΑΞΙΟΥΧΩΝ

Ε. ΑΠΕΙΚΟΝΙΣΗ ΠΟΡΟΥ ΥΠΕΡ e - Ε.Φ.Κ.Α. ΣΤΗΝ Α.Π.Δ.

Η απεικόνιση του πόρου υπέρ e - Ε.Φ.Κ.Α. για απασχολούμενους συνταξιούχους με υποχρέωση καταβολής αυτού, πραγματοποιείται στην Αναλυτική Περιοδική Δήλωση (Α.Π.Δ.) e -Ε.Φ.Κ.Α., που υποβάλλει ο εργοδότης για την ασφάλιση του προσωπικού του, σύμφωνα με τις ισχύουσες από την νομοθεσία διατάξεις, για τον τρόπο και τις προθεσμίες υποβολής Α.Π.Δ., όπου περιλαμβάνεται και ο αντίστοιχος απασχολούμενος συνταξιούχος, με πρόσθετη (επιπλέον) εγγραφή, πέραν αυτής/ών που απεικονίζει/ουν την ασφάλισή του στους κλάδους που υπάγεται, λόγω της παρεχόμενης απασχόλησης, ως αναλυτικώς αναφέρονται, ανά κατηγορία, ακολούθως :

Ε.1. ΑΠΑΣΧΟΛΟΥΜΕΝΟΙ ΣΥΝΤΑΞΙΟΥΧΟΙ, ΜΙΣΘΩΤΟΙ, ΥΓΕΙΟΝΟΜΙΚΟΙ, ΕΡΓΑΤΟΤΕΧΝΙΤΕΣ ΟΙΚΟΔΟΜΟΙ, ΥΠΑΓΟΜΕΝΟΙ ΣΤΙΣ ΔΙΑΤ. ΠΑΡ.9 ΑΡ.39, ΜΕΛΗ Δ.Σ., ΞΕΝΑΓΟΙ & άλλοι

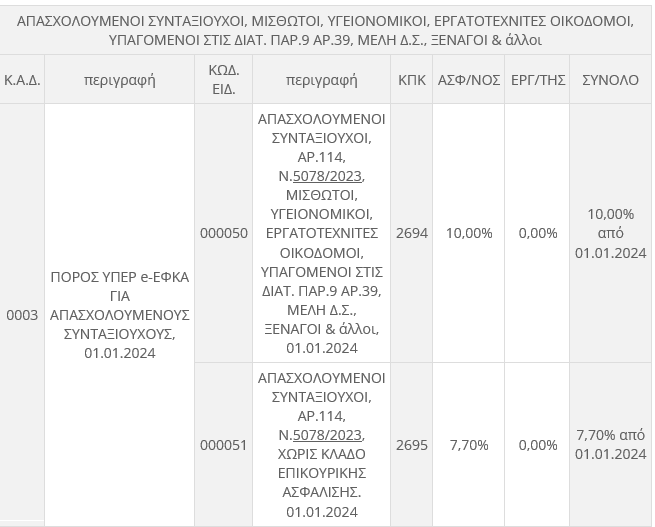

Για την απεικόνιση στην Α.Π.Δ. e - Ε.Φ.Κ.Α. (Κοινών Επιχειρήσεων & Οικοδομοτεχνικών Έργων) του πόρου υπέρ e - Ε.Φ.Κ.Α. απασχολούμενων συνταξιούχων, μισθωτών, υγειονομικών, εργατοτεχνιτών οικοδόμων, μελών Δ.Σ. (εγκύκλιος 40/2022) ξεναγών (εγκύκλιος 24/2023) κ.λ.π., καθώς και όσων υπάγονται στις διατάξεις της παρ.9 του άρθρου 39 του ν.4387/2016 (παρ. α, αρθρ.3) δημιουργήθηκε ιδιαίτερη κωδικοποίηση, ως εξής :

• Πίνακας (1): «ΣΥΓΚΕΝΤΡΩΤΙΚΟΣ ΠΙΝΑΚΑΣ ΚΩΔΙΚΟΠΟΙΗΣΗΣ ΠΟΡΟΥ ΥΠΕΡ e-Ε.Φ.Κ.Α.»

• Πίνακας (3): «ΚΩΔΙΚΟΠΟΙΗΣΗ ΓΙΑ ΑΠΑΣΧΟΛΟΥΜΕΝΟΥΣ ΣΥΝΤΑΞΙΟΥΧΟΥΣ ΜΕ ΔΕΛΤΙΟ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ (Δ.Π.Υ.)»

• Παραδείγματα Α.Π.Δ. (1) έως (13)

Στην εν λόγω κατηγορία ανήκουν και τα μέλη Ο.Ε., Ε.Ε., Ε.Π.Ε, που ασκούν παράλληλα και καθήκοντα διαχείρισης στις εταιρείες αυτές (21/2019 εγκύκλιος e - Ε.Φ.Κ.Α.)

ΕΠΙΣΗΜΑΝΣΗ :

Στο πλαίσιο της αναβάθμισης των μηχανογραφικών υποδομών του e - Ε.Φ.Κ.Α. και της εφαρμογής των κοινοποιούμενων διατάξεων, τροποποιούνται μερικώς, οι τεχνικές προδιαγραφές της Αναλυτικής Περιοδικής Δήλωσης (Α.Π.Δ.) των εργοδοτών Οικοδομοτεχνικών Έργων και αναδόχων Δημοσίων Έργων. Η τροποποίηση αφορά στην επέκταση, κατά ένα ψηφίο, του μήκους του πεδίου «Τύπος Αποδοχών» (Τ.Α.) της Α.Π.Δ. Οικοδομοτεχνικών Έργων και εφαρμόζεται πλέον η χρήση Τριψήφιου Τύπου Αποδοχών, σε όλες τις ασφαλιστικές εγγραφές Α.Π.Δ. που υποβάλλονται με αρχείο.

Οι υφιστάμενοι Τύποι Αποδοχών (01, 09, 14, κ.λ.π.) μετατρέπονται, αρχής γενομένης από την τρέχουσα μισθολογική περίοδο, σε τριψήφιους, με την προσθήκη του ψηφίου «0» στην αρχή τους (001, 009, 014, κ.λ.π.)

Στην Α.Π.Δ. Οικοδομοτεχνικών Έργων που υποβάλλεται με φόρμα, διατηρείται η χρήση των υφιστάμενων διψήφιων τύπων αποδοχών για τις εγγραφές που αφορούν την απασχόληση, σε αντίθεση με την εγγραφή του πόρου υπέρ e - Ε.Φ.Κ.Α., στην οποία απαιτείται η χρήση των γνωστοποιούμενων με την παρούσα τριψήφιων τύπων αποδοχών.

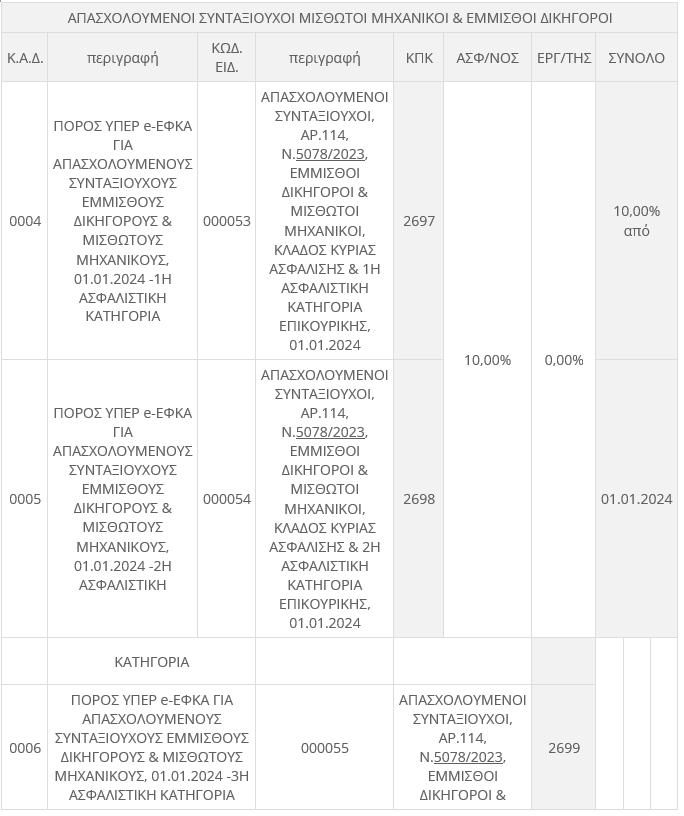

Ε.2. ΑΠΑΣΧΟΛΟΥΜΕΝΟΙ ΣΥΝΤΑΞΙΟΥΧΟΙ ΜΗΧΑΝΙΚΟΙ & ΔΙΚΗΓΟΡΟΙ

Ε.2.1. ΑΠΑΣΧΟΛΟΥΜΕΝΟΙ ΣΥΝΤΑΞΙΟΥΧΟΙ ΜΙΣΘΩΤΟΙ ΜΗΧΑΝΙΚΟΙ & ΕΜΜΙΣΘΟΙ ΔΙΚΗΓΟΡΟΙ

Για την απεικόνιση του πόρου υπέρ e - Ε.Φ.Κ.Α. των απασχολούμενων συνταξιούχων μισθωτών μηχανικών και εμμίσθων δικηγόρων, δημιουργήθηκε ιδιαίτερη κωδικοποίηση, ως εξής :

ΚΑΤΗΓΟΡΙΑ

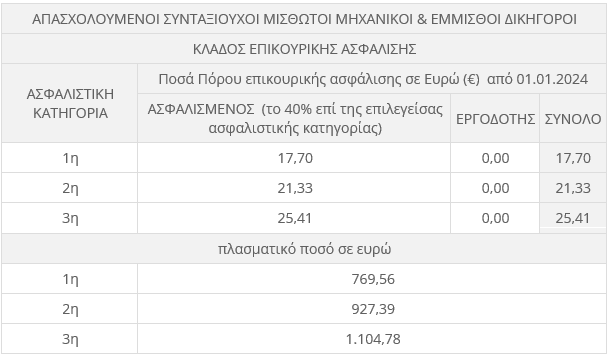

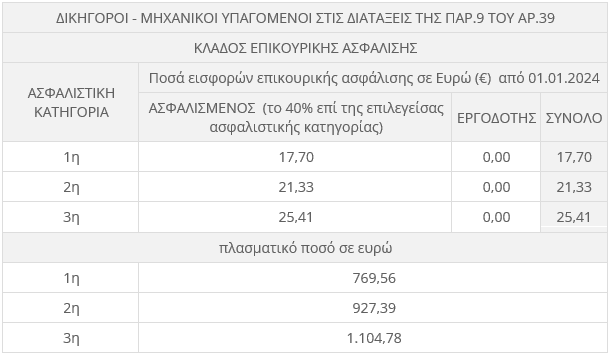

Όπως αναφέρεται στις 47/2020 και 8/2021 εγκυκλίους του e - Ε.Φ.Κ.Α., ο υπολογισμός των εισφορών για την ασφάλιση των έμμισθων δικηγόρων, μισθωτών μηχανικών για τον κλάδο Επικουρικής Ασφάλισης έχει αποσυνδεθεί, από 01.01.2020, από τις ονομαστικές μηνιαίες αποδοχές τους.

Επομένως, ανάλογα με τη δηλωθείσα κωδικοποίηση (συνδυασμός Κ.Α.Δ., Κωδικού Ειδικότητας και Κ.Π.Κ.) λαμβάνονται υπόψη «πλασματικά ποσά» αποδοχών, ανά κλάδο και περίοδο αναφοράς (τα οποία ΔΕΝ καταχωρούνται στην Α.Π.Δ.) και όχι οι δηλωθείσες, στο πεδίο 39, της Α.Π.Δ. e - Ε.Φ.Κ.Α. μικτές αποδοχές (οι οποίες συνεχίζουν να αποτελούν τη βάση υπολογισμού εισφορών του κλάδου κύριας σύνταξης του Κ.Π.Κ.) ώστε να προκύπτει απαιτητό καταβλητέο ποσό κάθε φορά για τον κλάδο επικουρικής ασφάλισης, ίσο με το ποσό της επιλεγείσας ασφαλιστικής κατηγορίας.

Η ίδια διαχείριση εφαρμόζεται και για τον υπολογισμό του πόρου των συγκεκριμένων προσώπων.

Όπως επισημαίνεται στις ίδιες εγκυκλίους, ο προαναφερόμενος τρόπος υπολογισμού των μηνιαίων καταβλητέων ασφαλιστικών εισφορών για τον κλάδο επικουρικής ασφάλισης αφορά μόνο στις τακτικές αποδοχές των συγκεκριμένων προσώπων και οχι στα Δώρα Εορτών (Χριστουγέννων και Πάσχα) στο Επίδομα Αδείας, αναδρομικές αποδοχές κ.λ.π.

Το ίδιο ισχύει και για τον υπολογισμό του πόρου υπέρ e - Ε.Φ.Κ.Α. των συγκεκριμένων απασχολούμενων συνταξιούχων.

Συνεπώς, για τον υπολογισμό και την απεικόνιση στην Α.Π.Δ., του πόρου υπέρ e - Ε.Φ.Κ.Α., για τα Δώρα Εορτών (Χριστουγέννων και Πάσχα) το Επίδομα Αδείας, αναδρομικές αποδοχές κ.λ.π., η κωδικοποίηση που πρέπει να χρησιμοποιείται για τον πόρο είναι η εξής :

• Πίνακας (1): «ΣΥΓΚΕΝΤΡΩΤΙΚΟΣ ΠΙΝΑΚΑΣ ΚΩΔΙΚΟΠΟΙΗΣΗΣ ΠΟΡΟΥ ΥΠΕΡ e-Ε.Φ.Κ.Α.»

• Παράδειγμα Α.Π.Δ. (14)

|

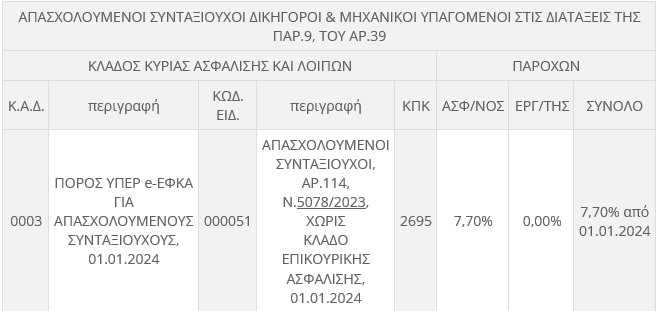

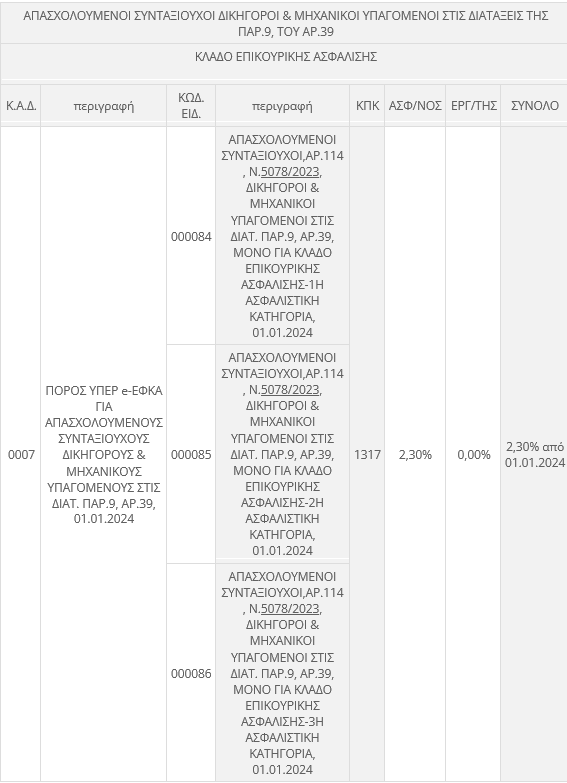

Ε.2.2. ΑΠΑΣΧΟΛΟΥΜΕΝΟΙ ΣΥΝΤΑΞΙΟΥΧΟΙ ΔΙΚΗΓΟΡΟΙ & ΜΗΧΑΝΙΚΟΙ ΥΠΑΓΟΜΕΝΟΙ ΣΤΙΣ ΔΙΑΤΑΞΕΙΣ ΤΗΣ ΠΑΡ.9, ΤΟΥ ΑΡ.39

Για την απεικόνιση του πόρου υπέρ e - Ε.Φ.Κ.Α. των απασχολούμενων συνταξιούχων Δικηγόρων και Μηχανικών με Δ.Π.Υ., που παρέχουν υπηρεσία με σύμβαση, από την οποία προκύπτει υποχρέωση έκδοσης Δελτίου Παροχής Υπηρεσιών (Δ.Π.Υ.) απαιτούνται δύο (2) εγγραφές, μια εγγραφή πόρου για τον κλάδο κύριας ασφάλισης και λοιπών παροχών και μια εγγραφή πόρου για τον κλάδο επικουρικής ασφάλισης. Η κωδικοποίηση έχει ως εξής :

1η ΕΓΓΡΑΦΗ ΠΟΡΟΥ

2η ΕΓΓΡΑΦΗ ΠΟΡΟΥ

Για την απεικόνιση του πόρου υπέρ e - Ε.Φ.Κ.Α. κλάδου Επικουρικής ασφάλισης πρέπει στο πεδίο «39» της Α.Π.Δ. «Αποδοχές» να καταχωρηθούν κατά ασφαλιστική κατηγορία τα «πλασματικά» ποσά του παρακάτω πίνακα:

• Πίνακας (1): «ΣΥΓΚΕΝΤΡΩΤΙΚΟΣ ΠΙΝΑΚΑΣ ΚΩΔΙΚΟΠΟΙΗΣΗΣ ΠΟΡΟΥ ΥΠΕΡ e-Ε.Φ.Κ.Α.»

• Πίνακας (4): «ΚΩΔΙΚΟΠΟΙΗΣΗ ΠΟΡΟΥ ΥΠΕΡ e-Ε.Φ.Κ.Α. ΓΙΑ ΑΠΑΣΧΟΛΟΥΜΕΝΟΥΣ ΣΥΝΤΑΞΙΟΥΧΟΥΣ ΔΙΚΗΓΟΡΟΥΣ & ΜΗΧΑΝΙΚΟΥΣ ΜΕ ΔΕΛΤΙΟ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ (Δ.Π.Υ.)»

• Παράδειγμα Α.Π.Δ. (15)

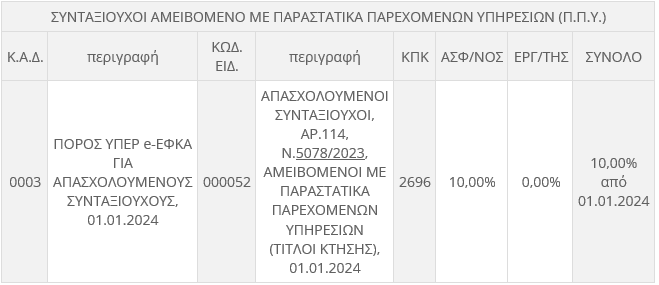

Ε.3. ΣΥΝΤΑΞΙΟΥΧΟΙ ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ ΠΑΡΑΣΤΑΤΙΚΑ ΠΕΡΕΧΟΜΕΝΩΝ ΥΠΗΡΕΣΙΩΝ (Π.Π.Υ.)

(Τίτλοι Κτήσης - πρώην Αποδείξεις Επαγγελματικής Δαπάνης)

Για την απεικόνιση του πόρου υπέρ e - Ε.Φ.Κ.Α. των απασχολούμενων συνταξιούχων αμειβόμενων με Παραστατικά Παρεχόμενων Υπηρεσιών (παρ. α, αρθρ.3) δημιουργήθηκε ιδιαίτερη κωδικοποίηση, ως εξής:

• Πίνακας (1): «ΣΥΓΚΕΝΤΡΩΤΙΚΗ ΚΩΔΙΚΟΠΟΙΗΣΗ ΠΟΡΟΥ υπέρ e - Ε.Φ.Κ.Α.»

• Παραδείγματα Α.Π.Δ. (16) & (17)

ΕΠΙΣΗΜΑΝΣΗ :

Για τους αμειβόμενους με ένα Παραστατικό Παρεχόμενων Υπηρεσιών Π.Π.Υ. (τίτλο κτήσης) για την ίδια μισθολογική περίοδο από τον ίδιο υπόχρεο έκδοσης (τύπος αποδοχών 195) το ανώτατο ποσό για τον υπολογισμό του πόρου υπέρ e - Ε.Φ.Κ.Α., ανέρχεται σε 1.319,05 ευρώ. Συνεπώς μέγιστο ποσό πόρου 131,91 ευρώ (1.319,05 Χ 10%)

Για τους αμειβόμενους με περισσότερα του ενός Π.Π.Υ. για την ίδια μισθολογική περίοδο από τον ίδιο υπόχρεο έκδοσης (τύπος αποδοχών 196) το ανώτατο ποσό για τον υπολογισμό του πόρου υπέρ e - Ε.Φ.Κ.Α., ανέρχεται σε 4.254,99 ευρώ. Συνεπώς μέγιστο ποσό πόρου 425,50 ευρώ (4.254,99 Χ 10%)

Σχετικές εγκύκλιες 33/2022 και 5/2024.

Ε.4. ΣΥΝΤΑΞΙΟΥΧΟΙ ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ ΕΡΓΟΣΗΜΟ ΤΟΥ τ. Ι.Κ.Α.- Ε.Τ.Α.Μ.

Για την κατηγορία αυτή των συνταξιούχων (παρ. στ, αρ. 3), και την καταβολή του επιπλέον πόρου υπέρ e - Ε.Φ.Κ.Α. οδηγίες θα δοθούν με νεότερο έγγραφο, μετά την δημοσίευση της προβλεπόμενης από τις διατάξεις της παρ. 1, του άρθρου 154, του ν. 5078/2023 υπουργικής απόφασης.

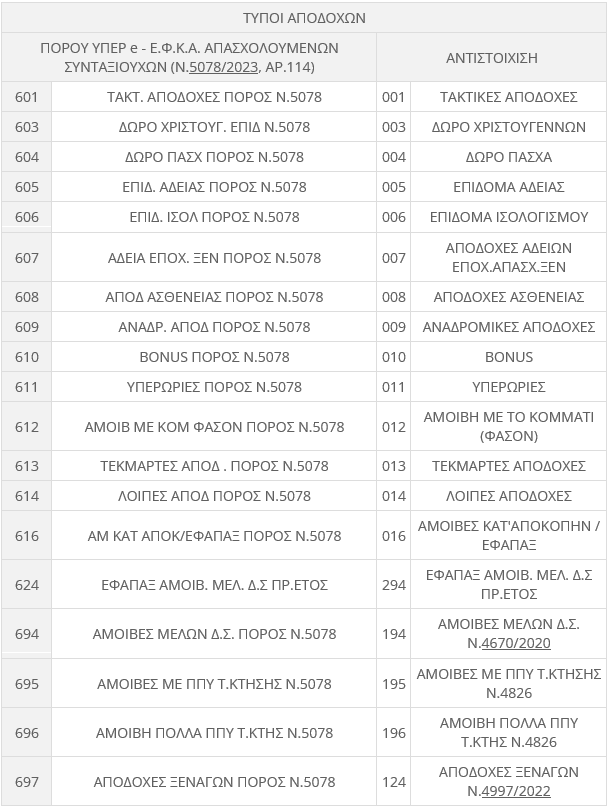

ΣΤ. ΤΥΠΟΙ ΑΠΟΔΟΧΩΝ ΓΙΑ ΤΗΝ ΑΠΕΙΚΟΝΙΣΗ ΤΟΥ ΠΟΡΟΥ υπέρ e - Ε.Φ.Κ.Α.

Στο πεδίο «36» «Τύπος Αποδοχών», για την απεικόνιση της εγγραφής του πόρου, χρησιμοποιείται η αντίστοιχη τιμή του παρακάτω πίνακα :

Οι Τ.Α. 601, 603 έως 614, 616, 624, 694 έως 697 διατηρούν τους ίδιους ελέγχους, κατ' αντιστοιχία, με τους τιθέμενους στους ήδη υπάρχοντες Τ.Α., ως αντιστοίχιση ανωτέρω πίνακα ΠΛΗΝ των ελέγχων ΗΜΕΡΩΝ ΑΣΦΑΛΙΣΗΣ, καθώς ΟΥΔΕΙΣ, εξ αυτών δύναται να φέρει Ημέρες Ασφάλισης. Δηλαδή οι νέοι τύποι αποδοχών για τη δήλωση του πόρου υπέρ e -Ε.Φ.Κ.Α. ΔΕΝ επιδέχονται καταχώρισης ημερών ασφάλισης ΔΕΝ δέχονται τιμές στο Πεδίο «37» : «Ημέρες Ασφάλισης» (υποχρεωτικό) ενώ τίθεται ΥΠΟΧΡΕΩΤΙΚΑ η τιμή "μηδέν" (0)

Για τον υπολογισμό του πόρου υπέρ e - Ε.Φ.Κ.Α. ισχύει το ίδιο ανώτατο όριο ασφαλιστέων αποδοχών (πλαφόν) με αυτό για τον υπολογισμό των ασφαλιστικών εισφορών (εγκύκλιος 5/2024)

Για κάθε πρώτη εγγραφή (αρχική_ βασική, ως προς την ασφάλιση) στην Α.Π.Δ., με ένα από τους Τύπους Αποδοχών (π.χ. 001, 194, 294, 195, 196, 003, 010, 011, κ.λ.π.) το σύστημα καθιστά ΥΠΟΧΡΕΩΤΙΚΗ (εάν το Α.Μ.Κ.Α. υποβολής φέρει την ένδειξη ΣΥΝΤΑΞΙΟΥΧΟΣ ή ΑΙΤΩΝ σύνταξης) δεύτερη εγγραφή με τύπο αποδοχών σύμφωνα με την ανωτέρω αντιστοίχιση και πρόσθετο κανόνα ελέγχου : οι δηλωθείσες αποδοχές των δύο εγγραφών να φέρουν την ίδια τιμή (ίδιες αποδοχές) ( οι οποίες περιορίζονται ως προς τον υπολογισμό εισφορών στο εκάστοτε ισχύον ανώτατο όριο, κατά τα γνωστά ) με εξαίρεση για τον Κ.Α.Δ. 0800, για τον οποίο δύναται να διαφέρει η δηλωθείσα στο πεδίο «Αποδοχές» τιμή, καθώς η εγγραφή περί πόρου αναφέρεται σε πλασματικό ποσό, το οποίο με την καταχώριση του κωδικού ειδικότητας που φέρει την πληροφορία της επιλεγείσας ασφαλιστικής κατηγορίας επικουρικής ελέγχεται από το σύστημα με πρόσθετο έλεγχο ως προς την ταύτιση της επιλεγείσας ασφαλιστικής κατηγορίας της πρώτης εγγραφής και της εγγραφής περί πόρου, η οποία ΥΠΟΧΡΕΩΤΙΚΑ έπεται της πρώτης

Ζ. ΕΛΕΓΧΟΙ ΥΠΟΒΟΛΗΣ Α.Π.Δ.

Κατά την παραλαβή Α.Π.Δ. Κοινών Επιχειρήσεων και Οικοδομοτεχνικών Έργων μισθολογικών περιόδων, από 01.01.2024 και μετέπειτα, τίθεται νέος έλεγχος, που διενεργείται σε σχέση με τα δεδομένα του Μητρώου Ασφαλισμένων και της ροής εργασιών (workflow) Συντάξεων, ώστε, να εντοπίζονται, κατά την υποβολή Α.Π.Δ. οι Α.Μ.Κ.Α. της δήλωσης που πληρούν ένα εκ των κάτωθι κριτηρίων :

- Εισπράττουν κύρια σύνταξη γήρατος από τον e - Ε.Φ.Κ.Α. την ίδια περίοδο (μήνας αναφοράς),

- Έχουν σε εκκρεμότητα αίτημα απονομής κύριας σύνταξης γήρατος, ανεξάρτητα από τον χρόνο υποβολής του.

Για τους ανωτέρω Ασφαλισμένους ΥΠΟΧΡΕΩΤΙΚΑ καταχωρείται στην Α.Π.Δ. διακριτή (πρόσθετη) εγγραφή με την προαναφερόμενη κωδικοποίηση του πόρου υπέρ e - Ε.Φ.Κ.Α. για την συγκεκριμένη μισθολογική περίοδο (μήνα αναφοράς)

Αντίθετα, για τα πρόσωπα που από το Μητρώο Ασφαλισμένων και της ροής εργασιών (workflow) του μηχανογραφικού συστήματος υποστήριξης των Συντάξεων, προκύπτει ότι:

- ΔΕΝ εισπράττουν κύρια σύνταξη γήρατος από τον e - Ε.Φ.Κ.Α. την ίδια περίοδο (μήνας αναφοράς) ή

- ΔΕΝ έχουν σε εκκρεμότητα αίτημα απονομής κύριας σύνταξης γήρατος,

δεν γίνεται δεκτή Α.Π.Δ. με καταχωρημένη ξεχωριστή/πρόσθετη εγγραφή με την κωδικοποίηση του πόρου υπέρ e - Ε.Φ.Κ.Α.

Με ευθύνη των προϊσταμένων οι υπάλληλοι των Τμημάτων Ασφάλισης και Εισφορών να λάβουν γνώση της παρούσας.

Συν/να :

ΠΑΡΑΡΤΗΜΑΤΑ 1 και 2

Φ.Ε.Κ. 211/τ. Α'/2023

Η ΠΡΟΪΣΤΑΜΕΝΗ ΤΗΣ ΓΕΝΙΚΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΙΣΦΟΡΩΝ

ΕΛΕΥΘΕΡΙΑΔΗ ΔΗΜΗΤΡΟΥΛΑ

Για περισσότερες πληροφορίες σχετικά με τις ασφαλιστικές εισφορές των εργαζόμενων συνταξιούχων, επικοινωνήστε σήμερα με τους εξειδικευμένους μας συμβούλους.

Υπεύθυνη Τμήματος Μισθοδοσίας